一场席卷全球的 PVC 供应链危机正以摧枯拉朽之势蔓延,从东亚到欧洲,从东南亚到韩国,多家行业巨头接连按下生产 “暂停键”,宣告不可抗力的公告密集刷屏,一场前所未有的供应收缩风暴已彻底引爆全球化工市场,其影响之深、范围之广,正深刻动摇着 PVC 产业的根基。

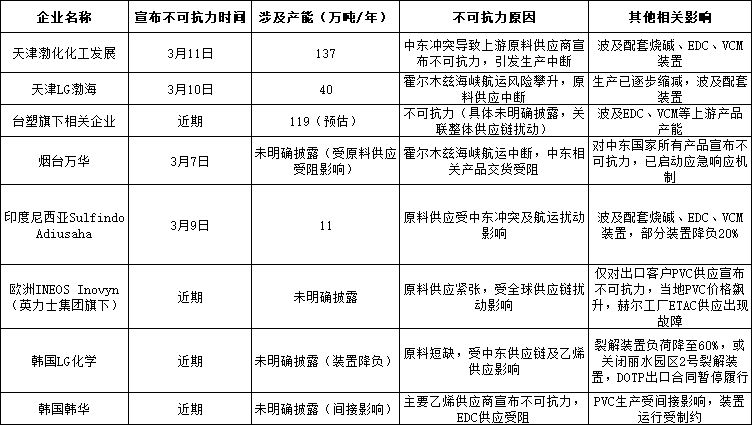

这场危机的导火索,是中东冲突点燃的供应链连锁爆炸 —— 从原料断供到航运瘫痪,从乙烯短缺到 EDC、VCM 等上游产品停摆,多米诺骨牌效应层层传导,将全球 PVC 产业拖入深渊。3 月 7 日,烟台万华率先对中东国家所有产品宣布不可抗力,启动应急响应;3 月 9 日,印尼 Sulfindo Adiusaha 因原料供应中断,11 万吨 / 年产能受冲击,配套装置降负 20%;3 月 10 日,天津 LG 渤海 40 万吨 / 年产能因霍尔木兹海峡航运风险全线缩减;3 月 11 日,天津渤化化工 137 万吨 / 年产能彻底中断,配套烧碱、EDC、VCM 装置悉数受波及;台塑旗下企业、欧洲 INEOS Inovyn、韩国 LG 化学、韩国韩华等巨头也在近期相继沦陷,台塑预估 119 万吨 / 年产能受扰,欧洲企业仅对出口客户断供便引发当地价格疯涨,韩国 LG 化学裂解装置负荷骤降至 60%,甚至面临装置关停,DOTP 出口合同全面暂停,韩华则因 EDC 供应受阻,PVC 生产近乎停摆。

更令人心惊的是,目前已有5.2% 的全球 PVC 产能陷入不可抗力,且这一数字仍在持续攀升,供应端的崩塌已无可挽回。国内 PVC 开工率环比跳水,后续仍将进一步下滑;全球供应缺口急剧扩大,霍尔木兹海峡的航运封锁让关键货源彻底断流,部分地区甚至出现 “一货难求” 的恐慌局面。叠加国内企业普遍深度亏损,高成本装置主动停车与不可抗力双重夹击,供应收缩的烈度正呈指数级放大,行业供需平衡已被彻底打破。

价格层面,恐慌性上涨已席卷全球市场。截至 3 月 13 日,PVC 主连期货暴涨 3.23%,报 5767 元 / 吨,彻底摆脱前期低迷;现货市场更是一片沸腾,电石法五型 PVC 报价蹿至 5200-5650 元 / 吨,乙烯法 PVC 更是冲高至 5700-6500 元 / 吨,下游企业成本压力已逼近极限。

成本端的暴击更是雪上加霜:3 月 9 日,纽约原油与伦敦布伦特原油双双突破 100 美元 / 桶大关,直接推高华东乙烯价格,乙烯法 PVC 生产成本直线飙升;霍尔木兹海峡航运瘫痪导致海运费翻倍,中国至印度运费暴涨至 100 美元 / 吨以上,出口成本彻底失控,全球贸易流通近乎停滞。

下游产业链的恐慌蔓延同样触目惊心:PVC 手套企业被迫全线提价,蓝帆医疗、英科医疗等龙头股价应声大涨;核心增塑剂 DOTP 周内暴涨 10.7%,进一步推高下游制品成本,中小企业生存空间被持续挤压。更致命的是,下游需求仍深陷 “弱复苏” 泥潭,房地产低迷持续压制制品需求,价格上涨完全由供应端危机驱动,市场已陷入 “有价无市” 的畸形困境。

这场不可抗力潮绝非短期波动,而是全球 PVC 产业面临的系统性危机。短期来看,中东冲突持续、高油价支撑与 “抢出口” 需求将让 PVC 价格维持高位,但库存积压的隐忧仍在;中长期而言,供应恢复的不确定性、需求复苏的乏力,都让行业前景迷雾重重。一旦危机持续发酵,不仅将彻底重塑全球 PVC 供需格局,更可能引发下游化工、建材、医疗等多个领域的连锁反应,一场波及更广的产业风暴已箭在弦上。