当前地缘风险仍在持续发酵,聚丙烯(PP)价格受到成本端的强力支撑,但终端需求的负反馈效应正逐步显现,价格传导链条受阻,市场陷入 “成本坚挺、需求疲软” 的拉锯状态。

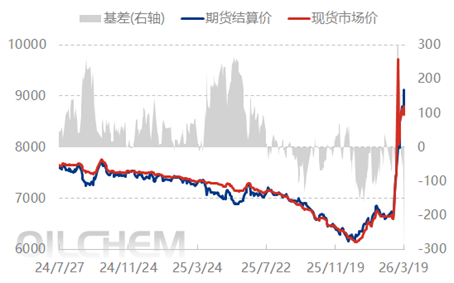

基差走势可以清晰看到,当前期现市场呈现明显分化格局:在原油成本支撑与地缘冲突的影响下,PP 期货结算价整体保持偏强运行,波动中持续走高;但现货市场受下游需求疲软拖累,价格难以同步跟上期货涨幅,期货盘面相对现货呈现升水结构。这一现象背后,是下游企业在原料价格波动与成本压力下,采购态度趋于谨慎,接货意愿转弱,贸易端跟涨动力不足,需求弱反馈直接体现在现货价格的跟进乏力上。

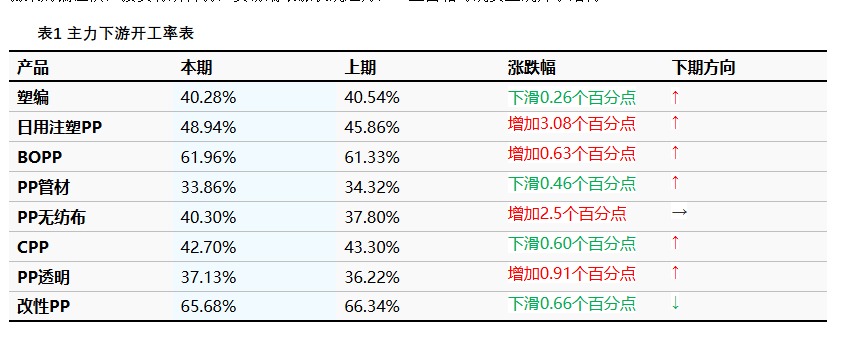

从表 1 的主力下游开工数据来看,本期聚丙烯下游行业开工整体呈震荡走高态势,但不同细分领域表现分化显著:

需求向好领域:BOPP 处于传统需求旺季,终端补货支撑行业开工小幅走高至 61.96%;PP 无纺布受益于前期低价订单集中交付,开工率提升 2.5 个百分点至 40.30%;日用注塑 PP、透明 PP 分别受订单支撑,开工率环比提升 3.08、0.91 个百分点。

需求偏弱领域:塑编、PP 管材受房地产低迷影响,水泥袋、冷热水管需求恢复缓慢,开工率分别微降 0.26、0.46 个百分点;CPP 终端客户因成本上行放缓订单,开工率下滑 0.60 个百分点;改性 PP 则受汽车、家电淡季及自身价格走高影响,开工率微降 0.66 个百分点。

整体来看,原油价格走高叠加原料企业降负减产,下游制品企业多以按需备货为主,需求端的负反馈仍在持续释放。

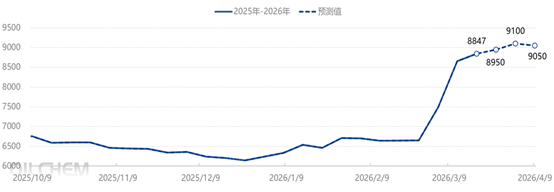

结合上图的价格预测数据,短期聚丙烯价格大概率维持高位震荡:

支撑端:地缘局势未明、原油成本支撑仍在,叠加国内供应偏紧,价格缺乏大幅回落的基础;

压制端:终端需求复苏乏力,价格传导受阻的问题尚未解决,需求疲软将持续限制价格上行空间。

中长期来看,聚丙烯价格终将回归基本面逻辑,只有当终端需求实现实质性复苏、价格传导通道彻底打通,市场才能走出良性上涨行情。