导语:2026年开年以来,聚丙烯市场呈现“成本强支撑、供应长松短紧、需求弱复苏”的复杂格局,通用料与高端专用料同步上涨。虽部分专用料由于前期价格基数较高,涨幅略低于标品拉丝,然后续原料供应忧虑及进口受阻背景下,专用料价格有望保持坚挺,二者价差或进一步走扩。

一 聚丙烯全线上涨 管材料成为涨价“明星”

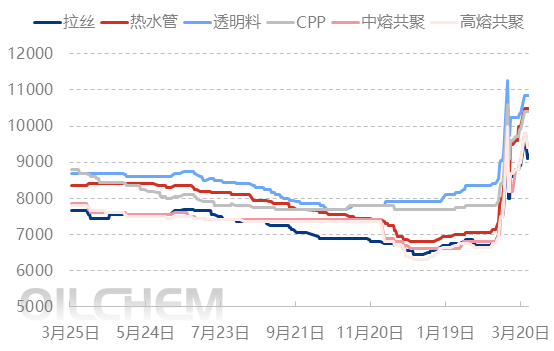

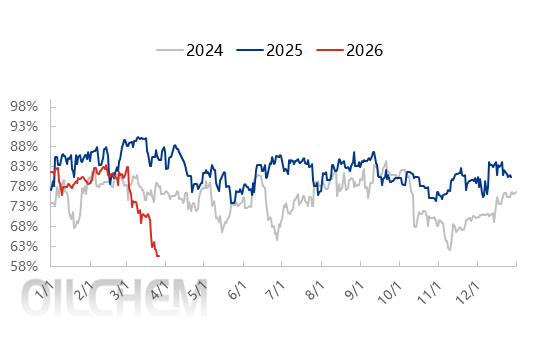

图1 2025-2026年中石化华东PP主力产品价格走势变化(单位:元/吨)

受中东地缘局势影响,2026 年 3 月起聚丙烯全品类价格强势上行,中石化华东主力产品月均价环比均实现大幅增长,不同品类涨势呈现显著分化。其中热水管料以32.20% 的环比涨幅居首,高熔共聚、中熔共聚分别上涨 31.21%、29.03%,拉丝、CPP、透明料环比涨幅也均超 20%,全品类涨价态势凸显市场热度。

表1:2026年中石化华东PP主力产品月均价对比(单位:元/吨)

管材料成为本轮涨价 “明星品种”,核心源于两大因素:一是前期管材料受供需承压影响,价格基数处于低位,具备较大补涨空间;二是中东地缘冲突引发进口管材料供应担忧,博禄、晓星等主流进口管材料后续供应稳定性下降,贸易商纷纷封盘惜售,推动国内管材料价格快速冲高。

管材料成为本轮涨价 “明星品种”,核心源于两大因素:一是前期管材料受供需承压影响,价格基数处于低位,具备较大补涨空间;二是中东地缘冲突引发进口管材料供应担忧,博禄、晓星等主流进口管材料后续供应稳定性下降,贸易商纷纷封盘惜售,推动国内管材料价格快速冲高。

整体来看,聚丙烯各品种价格走势与其供应结构、进口依赖度关联度显著提升,成为后续价格研判的核心逻辑。

二 地缘局势引发供应端收缩,中石化成核心影响主体

图2 2024-2026年中石化PP生产企业产能利用率变化图

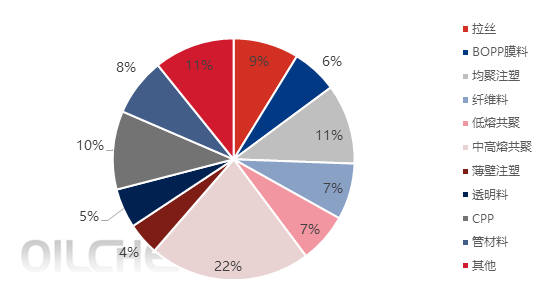

国内聚丙烯专用料的供应缺口,从进口结构中可得到直观体现。2025 年中国聚丙烯进口结构中,专用料占比高达 60%,成为进口资源的核心组成部分,其中中高熔共聚以 22% 的占比位居进口品类首位,是国内进口量最大的聚丙烯品种;管材料、CPP 分别占比 8%、10%,无规共聚等其他专用料品类也占据一定进口份额,凸显国内高端专用料自给能力不足,对进口资源依赖态势。

反观通用料领域,拉丝、均聚注塑等品类虽在进口结构中占据一定比例,但因国内产能充足、需求基数相对稳定,进口量变化对市场整体影响有限。而专用料的较高进口依存度,使其价格易受国际供应、物流等因素扰动,成为本轮行情中的较大变量。

四 供需格局支撑价差走扩,专用料成利润核心引擎

综合当前市场格局,聚丙烯行业国产供应收缩、进口渠道受阻的双重压力将持续存在,推动市场价格高位运行,而通用料与专用料的价差有望进一步走扩。

1、供应端双向收缩成定局:中东冲突尚未出现明确定论,中石化及油制地炼企业检修计划持续落地,国内聚丙烯整体供应将延续收缩态势;同时,国际远航资源供应不确定性增加,叠加物流运输成本攀升,聚丙烯进口量呈现缩量态势,国产+进口双收缩成为市场核心支撑。

2、专用料缺口难以快速弥补:中石化作为国内专用料核心供应方,产能利用率短期难以恢复,而国内专用料产能扩产节奏较慢,高端品类自给能力不足的现状难以快速改变,进口收缩进一步加剧专用料供应缺口,支撑专用料价格坚挺运行。

3、后续定价逻辑向供需基本面倾斜:随着地缘局势缓和情绪逐步释放,成本端对聚丙烯价格的驱动作用有所减弱,市场定价重心转向供需基本面博弈,专用料因供需缺口显著,价格上涨弹性远高于通用料,二者价差将持续走扩。

后续来看,聚丙烯市场价格整体易涨难跌,专用料凭借供需缺口和高进口依存度,将成为行业利润的核心引擎。建议市场关注通用料与专用料的价差变化,重点跟踪进口依存度较高的管材、中高熔共聚、CPP 等专用料品类的价格走势,同时关注中石化检修进度、中东地缘局势演变及进口资源到港情况对市场的后续影响。