食品包装需求升温,透明 PP 开工稳步抬升

清明小长假备货潮如期而至,食品透明包装、一次性餐盒、奶茶杯等终端制品需求迎来明显增长,工厂订单端呈现结构性改善,其中高价刚需小单环比小幅抬升,生产负荷随之稳步上行。企业刚需采购意愿同步回暖,原料库存天数环比微增 2.64%,采购节奏仍严格围绕最低生产刚需展开。

不过当前原料价格波动幅度较大,叠加终端高价传导渠道不畅,制品厂面临涨价难、利润空间收窄的双重压力,这一现状成为制约采购放量与订单持续增长的核心瓶颈,也限制了行业开工进一步提升的空间。

结合图 7 2024-2026 年度中国透明 PP 制品行业开工走势分析,2026 年透明 PP 行业开工率在年初经历阶段性下探后,正呈现明确的回升态势,逐步向 2024、2025 年同期水平修复,与当前需求回暖的节奏形成有效印证。

塑编春耕需求放量,改性 PP 凭政策迎结构性亮点

从行业心态维度拆解,看涨阵营的核心支撑来自两大核心赛道:其一为塑编行业,春耕备肥进入关键阶段,叠加夏粮收购旺季临近,化肥袋、粮食袋刚性需求集中释放,订单量大幅放量,直接带动行业开工持续回升,企业对后市看涨意愿明确;其二为改性 PP 行业,家电以旧换新政策持续发力,白色家电、小家电排产保持稳定,高端改性料市场传导性较好,行业呈现结构性看涨态势,成为支撑看涨预期的重要支点。

多赛道承压,看稳成行业主流心态

看稳心态成为当前行业的主流选择,背后是各细分领域的供需平衡逻辑:

BOPP 领域软包装刚需整体稳定,订单量维持平稳运行,虽有原料成本端提供支撑,叠加部分细分订单好转,但行业供应宽松格局未改,叠加下游对高价原料的抵触情绪,涨价空间被明显压缩,企业普遍选择持稳观望;

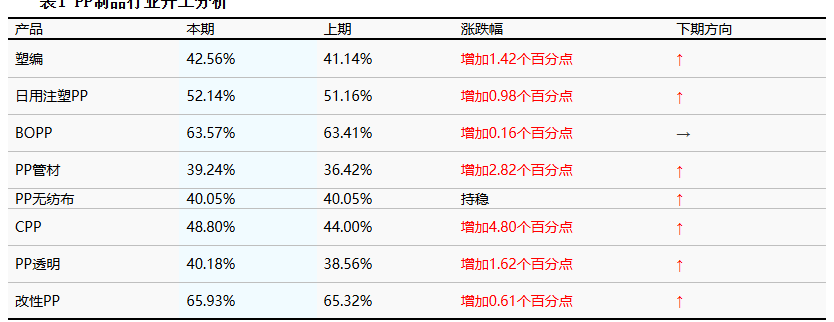

PP 无纺布领域需求分化特征显著,纸尿裤、卫生巾涨价备货需求,以及化肥袋用布需求形成双重支撑,但医疗用布需求随天气转暖出现回落,整体刚需保持平稳,企业延续低库存运作模式,心态偏向谨慎看稳;

PP 管材领域受益于基建、地产复工带来的刚需支撑,叠加政策稳增长的底层托底,虽面临地产复苏不及预期的压力,但整体运行基调以稳为主。

成本传导受阻,看跌情绪存在结构性分化

看跌阵营的担忧核心聚焦于成本传导与行业竞争:当前终端消费整体疲软、订单量不足,行业竞争日趋激烈,成本上涨难以顺利传导至终端环节,企业利润空间持续被压缩。不过看跌情绪并非全覆盖,少数企业凭借出口订单或零星刚需小单维持谨慎乐观,但整体来看,行业缺乏明确的上涨动力,看跌预期主要集中于竞争激烈、成本传导受阻的细分领域。

4 月行业格局总结:成本博弈主导,行情维持平稳运行

综合行业心态与细分赛道表现,2026 年 4 月 PP 制品行业整体呈现 “看涨有支撑、看稳成主流、看跌有分化” 的格局。核心驱动因素围绕成本高位运行、需求端差异化表现及行业竞争加剧展开,行业缺乏单边趋势性机会,整体将以平稳运行为主。

同时,从刚需赛道来看,春耕备货带动的塑编需求、双节备货提振的透明包装需求,仍将是行业运行的核心亮点;而 BOPP、无纺布等领域的压力仍未完全缓解,后续需持续关注成本传导进度与终端需求释放情况。