近期,国内HDPE(低压聚乙烯)市场表现出显著的独立性,与其他聚乙烯品种行情走势形成鲜明分化。在地缘冲突抬升成本、国内装置集中开展春季检修、中东进口货源大幅缩减这三大核心因素的共同驱动下,HDPE市场价格在4月上中旬呈现强势运行态势。截至4月16日,HDPE薄膜报价定格在10250元/吨,月环比涨幅达19.9%,这一涨幅明显高于LLDPE(线性低密度聚乙烯)与LDPE(低密度聚乙烯),凸显出HDPE市场的独特强势格局。

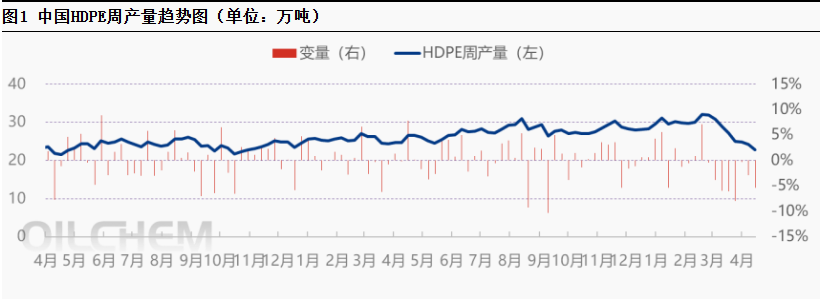

供应端收缩是支撑价格走强的关键因素之一,国内HDPE供应量呈现下滑态势。数据显示,本期HDPE产量为22.88万吨,较上周环比减少5.42%;行业产能利用率维持在60.58%的水平。每年4月份是国内聚乙烯装置集中开展春季检修的周期,当前供应端已释放出明确的收缩信号。与此同时,原油价格高位运行带来持续的成本压力,直接挤压了HDPE产品的盈利空间,国内石化企业为规避经营风险,主动选择降低生产负荷,部分企业甚至提前启动检修计划,进一步削弱了市场供应能力,生产意愿整体偏弱。

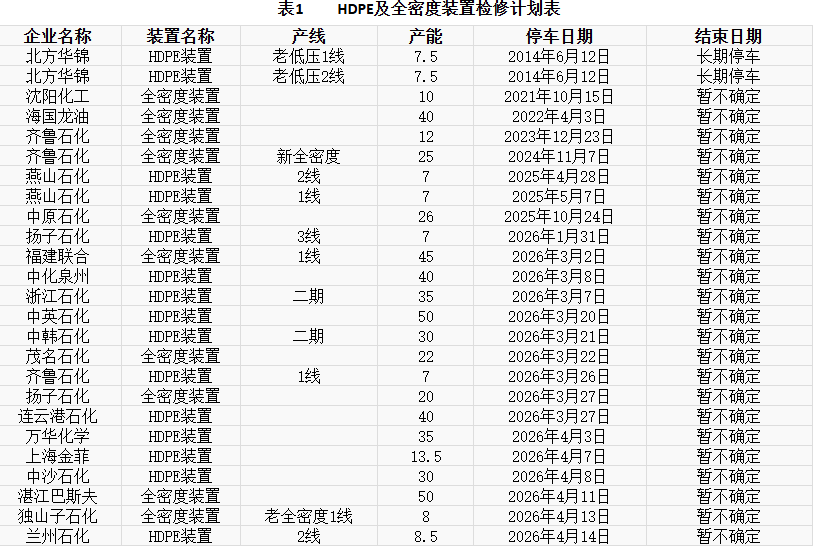

从检修规模来看,4月份国内聚乙烯装置检修损失量预计达到75万吨,较上月环比增长50%,创下历史同期新高。其中,HDPE相关检修企业覆盖范围较广,万华化学、扬子石化、连云港石化、中沙石化等业内重点企业的多套装置均进入停车检修状态,直接导致拉丝、注塑等HDPE标品的市场流通量大幅减少。叠加行业开工率持续处于低位,主力装置集中检修造成有效产出缩减,再加上原料成本居高不下、盈利空间受限,企业主动降负的意愿进一步增强,供应端收缩态势持续凸显。

除国产供应收缩外,进口货源的大幅减少也成为影响HDPE市场的重要变量。其中,HDPE薄膜作为进口依存度较高的品类,受中东资源断供的冲击最为直接。受美伊冲突影响,霍尔木兹海峡通航受到限制,而中东地区作为我国HDPE的主要进口来源地,货物发运出现严重滞后,导致国内HDPE进口到港量大幅缩水。此外,当前外盘HDPE价格处于高位,造成国内外价差倒挂现象突出,国内进口商接盘意愿低迷,预计后期HDPE进口量仍将维持在较低水平。

综合来看,国内HDPE市场的强势格局有望得到延续。若中东地缘局势在5月前未出现明显缓和,进口货源缩量的局面将至少持续至二季度末,成为支撑国内HDPE价格的核心力量。同时,目前国内处于检修状态的HDPE装置,多数检修周期长达一个月以上,供应端收缩的影响仍将持续释放。基于此,预计5月份国内HDPE价格将继续保持坚挺,整体波动区间维持在10150-11000元/吨。